En México para todo tipo de personas ya sean físicas o morales requieren de una clave única para poder llevar a cabo cualquier actividad económica en el país, eso deriva en el pago de impuestos. Oficialmente se requiere del RFC o lo que es igual al Registro Federal de Contribuyentes.

El RFC incluye datos personales del ciudadano contribuyente (Físicas: Nombre completo y fecha de nacimiento – Morales: Nombres completos y fecha de constitución).

En muchas ocasiones éste tipo de personas realizar el cese total en sus actividades, por lo tanto pueden solicitar la baja del Registro Federal. Si le interesa conocer los requisitos y el proceso para cancelar el RFC; le recomendamos leer el artículo hasta el final.

- Puede que también te interese leer: Proceso de inscripción en el RFC para personas físicas

Requisitos para dar de baja el Registro Federal de Contribuyentes

Es necesario que la solicitud la presente dentro del mes siguiente a aquel donde haya presentado la última declaración, en el caso de cambio de residencia fiscal se presentará dentro de los dos meses anteriores al día cuando realice el cambio; a continuación se describen los requisitos y/o condiciones que debe cumplir para realizar la cancelación en el RFC por cese:

- Identificación oficial vigente con fotografía (Original y copia)

- Original y copia del formato oficial RX de avisos de liquidación, fusión, encisión o cancelación del RFC (Dicho documento podrá descargarlo haciendo clic aquí)

- Constancia donde se certifique el cese de actividades (Validado por una notaria)

- Carta Poder con ratificación de firmas ante las autoridades Fiscales o Fedatario Público (Original y copia)

- En caso de ser un contribuyente obligados por realizar actividades vulnerables con recursos de procedencia ilícita deben presentar el original del acuse de su baja del padrón de actividades

- La persona no debe estar sujeta al ejercicio de facultades de comprobación, ni tener créditos fiscales

- Es necesario que haya presentado la última declaración a la que se hubiera estado obligado antes de la cancelación.

- Administración pública (Federal – Municipal – Estatal): Decreto publicado en el diario, periódico donde se certifique la extinción de la entidad.

- Entidades religiosas: Documento de cancelación previamente emitido por la secretaria de gobernación

- Organizaciones civiles y fideicomisos autorizados para recibir donativos para cambio de residencia fiscal: Copia simple del motivo de la transmisión de su patrimonio a otra donatario autorizada para recibir donativos deducibles

Proceso para dar realizar la cancelación en el RFC por cese de actividades

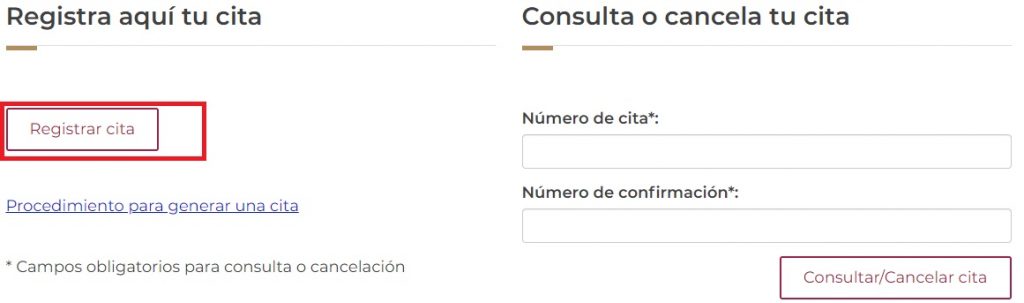

Previamente el interesado debe solicitar una cita/turno en la oficina más cercana. Éste trámite puede gestionarlo accediendo al siguiente enlace: Portal SAT

- En la parte inferior izquierda, seleccione «Registrar cita»; en caso de tener un turno previo y desea consultar detalles sobre está, utilice el formulario de la zona derecha.

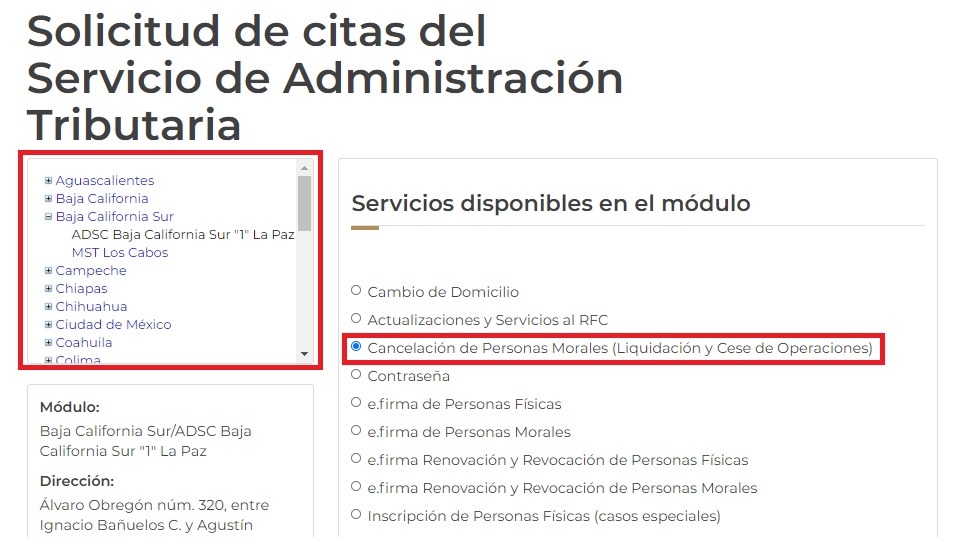

- Para continuar en la parte izquierda, seleccione el municipio donde se encuentre; con lo anterior el sistema arrojara las sedes más cercanas. Además de lo anterior seleccione el motivo de su cita, en éste caso elija «Cancelación de personas morales»

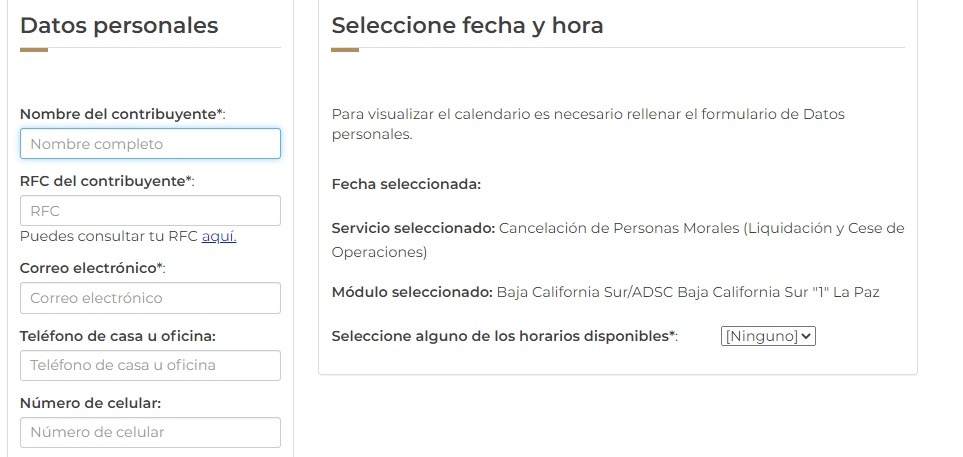

- Realizado lo anterior, en la parte inferior saldrá los datos de su solicitud, haga clic en el botón «Continuar» para seguir con el proceso.

- Diligencie el formulario de registro y seleccione la fecha y jornada más adecuada para usted. Para completar su asignación en la parte inferior – derecha, haga clic en el botón «Solicitar cita»

- El día de su cita, entregue al encargado la documentación anteriormente mencionada. Si todo es valido el asesor hará entrega del Aviso de actualización o modificación de situación fiscal, acuse de actualización al RFC y forma oficial sellada.

Quienes pueden solicitar la cancelación del RFC

- Personas morales que actualmente se encuentren residentes en el extranjero que por una u otra razón dejen de realizar operaciones o actividades en establecimiento de México

- Entidades u organizaciones autorizados para recibir donaciones deducibles que cambien de residencia fiscal, además de establecimiento fideicomisos que se extingan

- Personas morales que no estén obligadas a presentar el Registro Federal de contribuyentes por escisión, liquidación o fusión de sociedades.